読者の悩み

読者の悩み2019年1月からスタートした収入保険制度。

収入保険制度ってどんな保険なの?

収入保険に加入するメリットはあるの?デメリットはなに?

こういった悩みにお答えします。

ここ最近の自然災害による農作物や設備などへの被害は甚大です。

また、自然災害だけではなく、農作物の価格低下など、農業を営んでいく上ではさまざまなリスクがあります。

2019年1月から始まった「農業経営収入保険(以下:収入保険)」は、就農者の経営努力だけではカバーできないリスクに対して補てんする制度です。

しかし、まだスタートして間もない収入保険。

収入保険がどのような制度なのか、まだ十分に周知されていないのが現状です。

ここでは、就農者が利用できる収入保険について、分かりやすくまとめてみました。

収入保険のメリット・デメリット、従来からの「農業共済保険制度」とのちがいについても解説します。

「収入保険」は収入減少を補てんする制度です

2019年1月からスタートした制度。

農作物の品目にとらわれず、就農者の収入減少につながる要因に対応できる保険制度。

基本は、基準収入の90%を下回った場合に、下回った額の90%(上限)が収入保険より補てんされます。

従来から、「農業共済保険(以下:農業保険)」という制度があります。

農業保険は、対象となる農産物の品目が少なく、補てんの対象が自然災害による収穫量の減少のみということが問題とされていました。

そこで、すべての農作物を対象に、農業経営を対象としたセーフティネットとして「収入保険」が2019年に新設されました。

収入保険と農業保険のちがいをまとめてみました

新設された収入保険と従来からの農業保険のちがいと補てんの判断基準について、わかりやすく解説します。

収入保険と農業保険の比較

| 保険の種類 | 対象者 | 対象品目 | 補てん対象 |

|---|---|---|---|

| 収入保険 | 青色申告の就農者 個人・農業法人 原則5年間の申告が必要であるが、最低1年間分の申告でも加入できる | すべての農作物 | 自然災害のほか、就農者が経営努力だけでは避けられない場合 収入減少の要因となるもの |

| 農業保険 1 農作物共済 | すべての就農者 | 水稲・陸稲・麦 | 自然災害・火災・病虫害・鳥獣害により収穫量が減少した場合 |

| 農業保険 2 果樹共済 | すべての就農者 | うんしゅうみかん・りんご・ぶどうなど | 自然災害・火災・病虫害・鳥獣害により収穫量が減少した場合 |

| 農業保険 3 畑作物共済 | すべての就農者 | ばれいしょ・玉ねぎ・かぼちゃなど | 自然災害・火災・病虫害・鳥獣害により収穫量が減少した場合 |

| 農業保険 4 家畜共済 | すべての就農者 | 牛・馬・豚 | 家畜が死亡・廃用になった場合 疾病や傷病の診察を受けた場合 |

| 農業保険 5 園芸施設共済 | すべての就農者 | ガラス温室・ビニールハウスなどの園芸施設 附帯施設など | 自然災害・火災・病虫害・鳥獣害などにより園芸施設が損害を受けた場合 |

農業保険は、収入保険が新設される前からある保険制度です。

農業保険は、農業スタイルによって5種類の共済制度から選択できます。

現在でも農業保険に加入することができますが、基本的には収入保険と重複して加入することができません。

ただし、収入保険の対象とならない以下の農業保険のついては、収入保険と同時に加入することができます。

- 園芸施設共済の施設本体部分(施設内作物以外)

- 果樹共済の樹体共済

- 家畜共済(搾乳牛や繁殖雌牛などの固定資産、診療費を補てんする傷病共済)

収入保険と農業保険の大きなちがい

収入保険と農業保険の大きなちがいは、補てんの判断基準です。

お米を例にとって説明します。

天候不順にみまわれましたが、お米は例年通りの量で収穫できました。

しかし、十分な発育ができず、お米の味が落ちてしまいおいしくありません。

その場合は、お米の市場価格が下がってしまいます。

売れ残りが発生し、在庫をかかえてしまうことになりました。

収入保険の補てんの判断基準:収入金額が減少

農業保険の補てんの判断基準:収穫量が減少

補てんの判断基準が収入金額か、収穫量かによって就農者が受ける影響がちがってきます。

従来は、収穫量だけで判断する農業保険だけでした。

この問題点を解消するひとつとして、収入保険が新設されました。

これが収入保険と農業保険の大きなちがいです。

収入保険のメリット:4つ

- ほとんどの農産物が対象の品目

- 収入が減少する要因が補てんの対象

- 無利子の「つなぎ融資」が受けれます

- 新規就農者でも加入できます

新設された収入保険の4つのメリットについて、ひとつひとつ解説します。

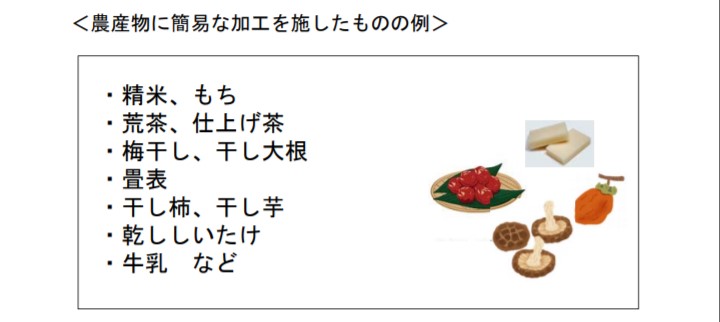

1 ほとんどの農産物が対象の品目

収入保険は、農作物のほとんどが対象です。

珍しい農作物でも、新品種でも対象品目となります。

山菜やはちみつでも、自分で栽培して販売していれば対象品目です。

最近では、第6次産業として、加工品を販売している農家も多くなってきています。

就農者が作った簡易的な加工品であれば、対象となる品目もあります。

家畜についてはほかの保険制度があり、収入保険の対象外の品目です。

肉用牛、肉用子牛、肉豚、鶏卵は「肉用牛肥育経営安定交付金制度」(マルキン)の対象となっています。

一部の家畜は対象外となりますが、農作物の対象品目は幅広く、制約がありません。

品目に制約がないことは、最大のメリットですね!

【第6次産業化とは?】

引用:農林水産省

農林漁業の6次産業化とは、1次産業としての農林漁業と、2次産業としての製造業、3次産業としての小売業等の事業との総合的かつ一体的な推進を図り、農山漁村の豊かな地域資源を活用した新たな付加価値を生み出す取組です。

2 収入が減少する要因が補てんの対象

- 自然災害や病虫害、鳥獣害などで収穫量が減った

- 市場価格が下がって収入が減少した

- 自然災害で作付けができなくなった

- 本人や従業者のけがや病気で収穫量が減った

- 倉庫が浸水して、農作物が販売できなくなった

- 取引先が倒産して、売り上げが減少した

- 農作物の盗難や運搬中の事故にあった

- 輸出したところ、為替変動で大きな損失が出てしまった

収入保険は、自然災害、けがや病気などだけではなく、市場価格の低下など収入の減少につながるほとんどの要因について補てんの対象となります。

補てんの対象が幅広く、就農者の経営努力だけでは避けられないリスクに対してカバーしてくれる制度です。

予想もしていない事態に対応してくれる収入保険は、心強いですね。

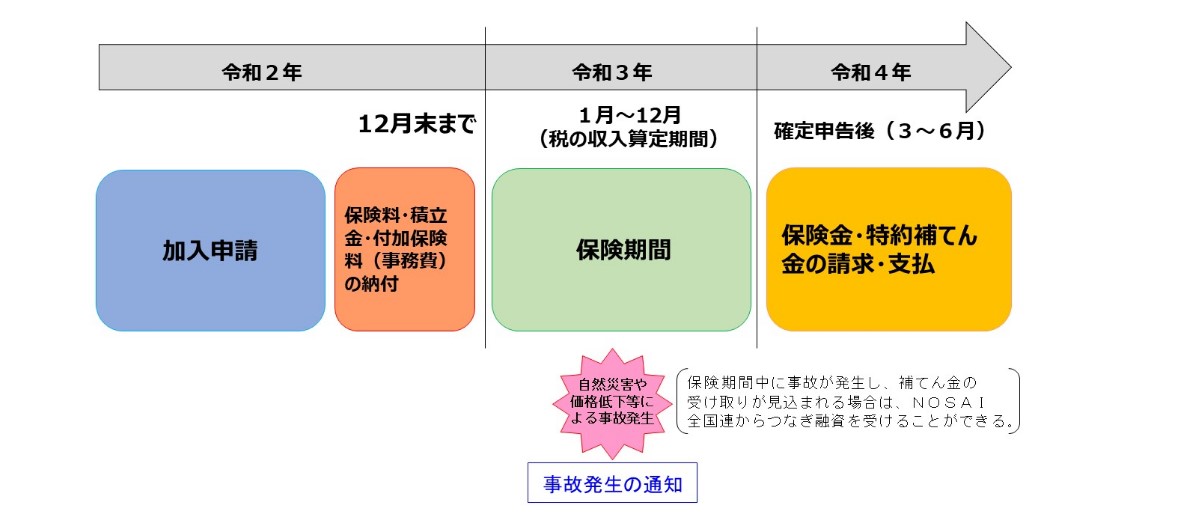

3 つなぎ融資が受けれます

保険金の前払いとして、NOSAI全国連から無利子でつなぎ融資を受けることができます。

収入保険は、年間の収入が確定した後でなければ、収入減少による補てんを受け取ることができません。

個人で加入する場合は、1月1日から12月31日までの1年間で収入を算出します。

8月に台風被害にあい、収入が減った場合を例にとって説明します。

収入保険の補てんを受け取ることができるのは、収入が確定した翌年の3月以降ということになってしまいます。

従業員の給与や運転資金は、早急に支払わなければならない状況があります。

そういった場合は、「すぐに保険金をうけとりたい!」と思いますよね。

そこで、収入減少で補てんされる分(保険金)の前払いとして、収入が確定する前に無利子のつなぎ融資を受けることができる仕組みがあるのです。

収入保険は、収入減少による資金繰りにも迅速に対応できる制度になっています。

【NOSAI全国連とは?】

引用:NOSAI全国連

全国農業共済協会は、農業共済組合連合会及び特定農業共済組合を会員とする全国的中央機関です。

全国農業共済協会は、国が定める農業保険法に基づき農業保険の制度を運営する農業共済団体の健全な発展に貢献し、もって農業の振興と農業経営の安定により、豊かで健全な我が国社会の維持・発展に寄与することを目的としています。

4 新規就農者でも加入できます

収入保険は、「青色申告」をおこなっている就農者であれば加入できます。

個人でも農業法人でも、加入することができます。

基本は、5年間分の収入実績から保険料の基礎となる収入を算出し、保険料の計算をします。

これでは5年間、農業経営をおこなっていない新規就農者は対象外となってしまいます。

そこで、新規就農者でも過去1年間の青色申告の実績があれば、収入保険に加入することができるようになっています。

【青色申告とは?】

引用:Wikipedia

青色申告(あおいろしんこく)とは、正規な簿記(複式簿記)もしくは簡易な簿記(個人のみ)に基づいて帳簿を記載し、その記帳から所得税(不動産所得・事業所得・山林所得)及び法人税を計算して申告することである。青色申告ではない申告方法を白色申告と言う。

収入保険のデメリット:4つ

- 保険料の設定が複雑で分かりづらい

- 白色申告をしている就農者は加入できません

- 日々の農業日誌が必要

- 類似した保険制度と重複はできません

新設された収入保険の4つのデメリットについて、ひとつひとつ解説します。

1 保険料の設定が複雑で分かりづらい

保険料の算出の基礎は、就農者の年間収入です。

年間収入から算出した保険料にはさらに詳細な設定ができ、就農者が選択できる項目と割合があります。

このため、保険料の設定は複雑な仕組みであり、就農者それぞれによって異なります。

万が一のための補償は手厚いほうが望ましいですが、当然、その分の保険料の負担は大きくなります。

- 積立保険方式に加入するかどうか

- 保険方式の補償限度額の割合の設定をどうするか

- 保険方式の支払い率の設定をどうするか

- 積立保険方式の支払い率の設定をどうするか

| 任意で選択できるもの | 内容 | 注意事項 |

|---|---|---|

| 積立保険方式に加入するかどうか | 保険方式(掛け捨て)だけ加入 保険方式(掛け捨て)と積立保険方式(積立)の2つに加入 | 保険方式の加入は必須です。 積立保険方式は、自分のお金を積み立てるものであり、補てんがなければ翌年に支払う必要ありません。 |

| 保険方式の補償限度額の割合をどうするか | 【確定申告4年以上】 上限80%、70%・60%・50% 【確定申告3年】 上限78%、70%・60%・50% 【確定申告2年】 上限75%、70%・60%・50% 【確定申告1年】 上限70%、60%・50% | 補てんする場合にどの程度の収入になるまで引き上げるのかという割合。 確定申告の実績年数によって異なります。 |

| 保険方式の保険料の割合をどうするか | 上限90%、80%、70%、60%、50% | 基準収入の保険料に対してどの程度の保険料を支払うのかという割合 |

| 積立保険方式の保険料の割合をどうするか | 上限90%、80%、70%、60%、50%、40%、30%、20%、10% | 基準収入の保険料に対してどの程度の保険料を支払うのかという割合 |

保険方式と積立保険方式の保険料とは別に、手続きには事務費が毎年必要です。

保険料の設定については、何をどのような割合で選択すればいいのか分かりにくく、就農者が判断することは難しいです。

地域にある農業共済組合の窓口やホームページでは、保険料のシュミレーションができます。

収入保険の窓口は、地域の農業共済組合です。

お近くにある農業共済組合で、加入する前に相談してみましょう。

2 白色申告をしている就農者は加入できません

白色申告をおこなっている就農者は、収入保険に加入できません。

青色申告をしている就農者は、全国で約3割と言われており、約7割の人は白色申告をしているということになります。

これまで白色申告をしている就農者は、収入保険に加入するために青色申告に切り替える必要があります。

- なぜ白色申告は収入保険に加入できないのですか?

-

収入保険は、保険料を算出するために正確な収入額(基準収入)が必要となります。

白色申告では、正確な収入額が把握できないため収入保険には加入できません。 - 白色申告をしているのですが、青色申告に切り替えるにはどのようにしたらいいのですか?

-

青色申告に切り替えるには、3月15日までに税務署に「青色申告承認申請書」を提出する必要があります。

「青色申告承認申請書」を提出すると、その年から青色申告に変更できます。 - どのような方法で青色申告をすればいいのか分かりません。

-

青色申告は、複式簿記での正規の簿記と簡易な方式の2つの方法があります。

まずは、「簡易な方式」から始めるほうをおすすめします。整備する帳簿は、現金出納帳、売掛帳、買掛帳、固定資産台帳の3つです。

帳簿には、日々の取引や残高などを記帳します。簡易な方式は「青色申告特別控除」により、所得から10万円控除されるというメリットがあります。

青色申告に切り替えることによって、金銭の出入りが可視化され、きっちりと管理でき、農業経営を見直すチャンスになります。

節税対策もできるかもしれません。

青色申告をはじめるときには説明会や無料相談などもありますので、まずはお近くの農業協同組合や農業委員会で相談してみましょう。

3 日々の農業日誌が必要

万が一、保険金をもらうことになった場合、どの程度の被害にあったのかを裏付けるための証拠として「農業日誌」の提出が必要となります。

農業日誌は、「いつ、だれが、どこで、どんな農作業をおこなった」という内容の記録で問題ありません。

農業日誌をつけることは煩雑な作業になるかもしれませんが、日誌アプリなどを利用して、日々の農作業の記録は残しておいた方が望ましいでしょう。

農作物の成長記録や作業内容の忘備録として、農業日誌を活用することもできますね。

4 類似した保険制度との重複はできません

- 農業共済保険制度(一部例外あり)

- 収入減少影響緩和交付金(ナラシ対策)

- いぐさ・畳表農家経営所得安定化対策

- 加工原料乳生産者経営安定対策

収入保険が新設される前から、類似した内容の農業保険制度がいくつかあります。

類似している保険は、収入保険と重複して加入することができません。

これらの保険にすでに加入しているのであれば、収入保険か加入している保険かどちらかを選ばなくてはなりません。

どの保険が適しているのかは、就農者の農作物や経営の仕方によって違います。

保険制度についてしっかりと理解し、ご自分の農業スタイルに合った保険をかしこく選びましょう。

【1年間の特例措置】

2021年1月から「野菜価格安定制度」については特例措置があります。

野菜価格安定制度の利用者がはじめて収入保険に加入する場合は、同時に1年間だけ利用することができます。

「新型コロナウィルス特例」があります

収入保険の令和3年の基準収入の算定するときに、「新型コロナウィルス特例」が新設されました。

新型コロナウイルス感染症によって収入が減少した就農者が対象です。

令和2年の収入が減少した場合であっても、翌年の基準収入(過去5年間の平均が基本)に影響しないとする特例です。

具体的には、令和元年以前の収入を参考にして、収入が減少した令和2年の収入(単位面積当たり収入)を調整し、過去5年間の平均収入とするものです。

相談窓口は「農業共済組合」

収入保険と農業保険のどちらも、各地域の農業共済組合が窓口です。

保険加入の検討をしている方は、農業共済組合で保険のシュミレーションやほかの保険制度との比較もおこなっているので、事前に相談してみましょう。

まとめ

2020年4月現在、収入保険の加入率は26.4%(日本政策金融公庫調べ)です。

今後、加入する予定18.2%を合わせたところで、約45%と半数以下となっています。

収入保険は、多くのリスクを抱える就農者にとっては非常に有効な保険となっています。

すべての農産物を対象とし、補てん対象が幅広く、農業をささえる就農者を支援する制度です。

保険料の設定が複雑ではありますが、保険料の負担にも直結しますので、それぞれの就農者が自由に選択できる裁量があります。

収入保険の制度について正しく理解し、いざという時の備えについて検討しましょう。

2021年月3現在の情報です。

2000万以上の自己資金なし。

6000平米の土地なし。

非農家からブルーベリー狩り観光農園を開園しました。

その答えは下にあります。

すべて無料です。

解約も無料です。

コメント