読者の悩み

読者の悩み起業するのに、自己資金では足りない…

こんなとき、どういったところから資金を調達すればいいの?

資金調達ってどんな方法があるの?

こういった悩みにお答えします。

自分の趣味を生かしてお店を開きたい!

自分の理想のはたらき方で独立したい!

そう思っていても、一番の悩みは起業するときの「お金(資金)」です。

自己資金でまかなうことができれば、それがベスト。

でも、自己資金が足りないときや心もとないときは、やはりどこからか資金を調達しなければなりません。

「起業するとき、実績や信用もないのに貸してくれるところなんてあるの?」と不安になりますよね。

これから起業したい人がどういったところから資金調達をすればいいのか。

資金調達にはどんな方法があるのか。

むずかしいお金のことを、分かりやすくまとめてみました。

これから起業したい人むけの資金調達方法「 9つ」

- 日本政策金融公庫からの融資

- 信用保証協会からの融資

- 地方自治体からの融資

- 中小企業基盤整備機構(中小機構)からの融資

- ベンチャーキャピタルからの出資

- 個人投資家(エンジェル投資家)からの出資

- クラウドファンディング

- ビジネスローン

- 家族や知人・友人からの借り入れ

これから起業したい人の資金調達は、おもに9つの方法があります。

ひとつひとつ、くわしく解説していきます。

1 日本政策金融公庫からの融資

どんな機関

日本政策金融公庫は、国が100%出資している政策金融機関(政府系の金融機関)です。

国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫の業務を引き継ぎ、2008年に設立されました。

融資を専門としており、公的融資と呼ばれています。

特徴

金利がほかの金融機関と比べると非常に低いです。

沖縄県以外の全国各地に、日本政策金融公庫の相談窓口があります。

沖縄県は、沖縄振興開発金融公庫が実施機関です。

創業するときに利用できる融資制度「6つ」

| 利用できる制度 | 対象となる人 |

|---|---|

| 新規開業資金 | 新しく事業を始める方 または、事業開始からおおむね7年以内の方 ※生活衛生関係を以外の業種 |

| 女性、若者/シニア起業家支援資金 | 女性または35歳未満か、55歳以上で新しく事業を始める方 事業開始からおおむね7年以内の方 |

| 生活衛生新企業育成資金 | 生活衛生関係の事業を新しく始める方 または、事業開始からおおむね7年以内の方 |

| 新規創業融資制度 (無担保無保証人の融資制度) | 新しく事業を始める方 事業開始後で税務申告を2期終えていない方 |

| 挑戦支援資金教科特例制度 (資本制ローン) | 創業などに取り組む中小企業・小規模事業者であって、 地域経済の活性化のために、一定の雇用効果が見込まれる事業 地域社会にとって不可欠な事業 技術力の高い事業などに取り組む方 |

| 新事業育成資金 | 専門家で構成される成長新事業育成審査会で 事業の新規性と成長性の認定を受けた方 |

創業するときに利用できる制度は、「6つ」あります。

創業するときの業種や年齢、性別などによって利用できる制度が異なります。

新たに農業を始める人むけの融資制度「3つ」

| 利用できる制度 | 対象となる人 |

|---|---|

| 認定新規就農者 | 新規認定就農者 ※市町村から青年等就農計画の認定を受けた方 |

| 経営体育成強化資金 | 新規認定就農者 農業参入法人 |

| スーパーL資金 | 認定農業者 ※農業経営改善計画を作成して市町村長の認定を受けた方 |

日本政策金融公庫は、新たに農業を始める人むけの融資制度が、「3つ」あります。

個人でも農業法人でも利用できる制度です。

融資を受けるには、それぞれ満たす要件などが異なります。

2 信用保証協会からの融資

どんな機関

信用保証協会は、資金調達をするときに信用保証協会が保証人となって融資を受けやすくなるようにサポートする公的機関です。

信用保証協会は、各都道府県に1協会ずつあります。

横浜市、川崎市、名古屋市、岐阜市にはその市を対象範囲とする信用保証協会が存在し、全国で51の信用保証協会があります。

特徴

信用保証協会は、起業する人や事業者に直接の融資は行いません。

商工会議所や地方自治体、民間の金融機関などが連携して融資を行います。

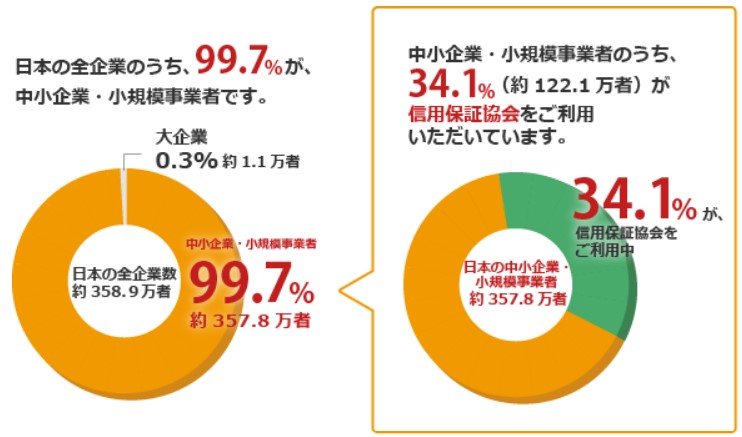

中小企業・小規模事業者の約34パーセントが、信用保証協会を利用しており、中小企業・小規模事業者の心強い味方です。

おもに商工業が融資の対象であり、農業・林業・漁業・金融業などは対象外の業種です。

信用保証協会と商工会議所との連携した融資

全国各地にある商工会議所と信用保証協会が連携して、融資する制度があります。

創業するときの融資制度は、都道府県によって異なります。

お近くの商工会議所、または信用保証協会で相談してみましょう。

「創業支援融資保証制度」:東京商工会議所と東京信用保証協会の提携商品

融資額は、最大2,500万円

原則無担保で利用

東京商工会議所が計画書の作成から起業後のフォローアップまでを支援

3 地方自治体からの融資

どんな機関

お住まいの自治体(都道府県や市町村)から、創業するときに融資を受けることができます。

公的融資と呼ばれます。

特徴

地方自治体(都道府県や市町村)には、創業するときに利用できる独自の融資制度がいくつかあります。

対象となる要件や融資内容などはそれぞれの自治体によって異なります。

創業相談や支援もおこなっており、くわしいことはホームページなどで確認することができます。

起業したい人や個人事業者、中小企業向けに、地方自治体、民間の金融機関、信用保証協会の3者が連携する「融資制度」(保証付融資)があります。

地方自治体の認定を受けた上で、信用保証協会が保証をつけ、民間の金融機関が融資をおこないます。

さまざまな融資制度がありますので、自治体の窓口で相談しましょう。

「新規創業資金」

融資額は、最大2,000万円以内

原則無担保で利用

融資期間は、運転資金7年以内、設備資金10年以内

4 中小企業基盤整備機構からの融資

どんな機関

中小企業基盤整備機構(略:中小機構)は、国の中小企業政策を推し進めるための実施機関です。

中小機構は、中小企業総合事業団・地域振興整備公団、産業基盤整備基金の業務の一部を統合し、2004年に設立されました。

中小企業大学校の運営も行っています。

特徴

起業・創業期から成長期、成熟期まで、企業の成長ステージに合わせた幅広い融資制度があります。

創業するときに利用できる融資制度「4つ」

| 利用できる制度 | 対象となる人 |

|---|---|

| 地域中小企業応援ファンド | 中小企業者・創業者 中長企業者・創業者の支援機関 その他・NPO法人など |

| 農商工連携型地域中小企業応援ファンド | 中小企業者と農林漁業者の連携体 中小企業者と農林漁業者の連携体支援機関 NPO法人と農林漁業者の連携体 |

| 起業支援ファンド | 創業または成長初期の段階にある中小企業の方 |

| 中小企業成長支援ファンド | 成長が見込まれる新事業を展開する方 |

5 ベンチャーキャピタルからの出資

どんな機関

ベンチャーキャピタルとは、成長性のある未上場企業(証券取引所に上場していない企業のこと)に出資する機関です。

投資専門の会社です。

特徴

ベンチャーキャピタルは、出資した未上場企業の株式を受け取ります。

ベンチャーキャピタルからの出資は、返済の必要がありません。

将来的に会社の上場を目指したい、大きな成長を目指したいという起業家や経営者向けの資金調達方法です。

6 個人投資家(エンジェル投資家)からの出資

どんな機関

個人投資家(エンジェル投資家)は、成長性のある起業家や経営者に支援を行う投資家のことです。

特徴

個人投資家は元起業家などからの転身が多く、起業家のプレゼンを聞き、「熱意がある、魅力的だ」などの理由で出資が決定されることもあります。

7 クラウドファンディング

どんな機関

インターネット上で、自分のアイデアやプロジェクトに賛同してくれた不特定多数の人から資金を調達できる方法です。

クラウドファンディングとは、(crowdfunding)とは群衆(crowd)と資金調達(funding)を組み合わせた造語です。

特徴

実績や信用にかかわらず、誰でも利用することができます。

近年注目を集めている新しい投資方法であり、アイデアやプロジェクトに協賛する意味合いもあり、全額返済する必要がありません。

【大阪からイチジク革命を起こす!】

自慢のイチジクを一年中収穫できる技術を確立したいというプロジェクト。

目標額以上の¥832,000が集まり、一年中イチジクが収穫できる養液栽培で周年栽培への挑戦を続けています。

8 ビジネスローン

どんな機関

おもに、ノンバンク(消費者金融・事業者金融)やネット銀行などがおこなっている法人むけの融資です。

特徴

借りたお金は自由に使うことができますが、金利がほかの金融機関と比べると非常に高いです。

ビジネスローンは利用するには、金利や返済方法を含めた十分な検討が必要です。

9 家族や知人・友人からの借り入れ

家族や親しい知人・友人などから資金を借りることも、資金調達のひとつの方法です。

ただし、権利や義務、融資条件、返済条件などがあいまいになりがちで、返済が遅れがちになることも考えられます。

親しい間柄であったにもかかわらず、深刻なトラブルになることも。

家族や知人・友人からの借り入れをお願いするときには、十分な注意が必要です。

資金調達といえば「銀行」からの融資では?

資金調達と言えば、銀行からの融資が一番に思いつきますよね。

銀行の融資は、金利や借入期間など多種多様な制度があり、資金調達としては安心して利用できます。

資金を調達するには、もっとも一般的な方法です。

しかし、創業するときは、銀行の「プロパー融資」はおすすめできません。

銀行からの融資制度は、2つあります。

プロパー融資:信用保証協会の保証がない銀行独自の融資 ⇒ 銀行のリスク100%

保証付融資:信用保証協会の保証付きの融資⇒ 銀行のリスク約20%以下

「プロパー融資」について

プロパー融資は、万が一貸し倒れがあった場合、銀行のリスクが100%です。

銀行は、「起業家は貸し倒れのリスクがある」=「貸したお金が回収できない」とみなします。

創業するときは、誰でも実績がないため銀行からの信用がありません。

実績や信用がないということは、銀行の融資の審査が厳しくなるのは当然です。

このためプロパー融資は、起業家にとってはハードルが高く、銀行からの融資を受けることは難しいのです。

創業してから税務申告2期目までは、プロパー融資を実行しないという金融機関が多いようです。

「保証付融資」について

保証付融資は、万が一貸し倒れがあった場合、信用保証協会が保証してくれます。

信用保証協会の保証があるため、銀行のリスクは約20%以下になります。

ただし、創業するときの融資に限っては、信用保証協会のリスクが100%です。

貸し倒れの場合に、銀行のリスクはありません。

保証付融資を利用するためには、起業家が「信用保証料」を負担しなければなりません。

信用保証料を負担することで、万が一貸し倒れがあった場合、信用保証協会が立て替え払いを行ってくれる仕組みです。

しかし、信用保証協会は立て替え払いをしてくれるだけで、事業主が融資を返済する義務は残ります。

保証付き融資の方が審査のハードルは低くなり、融資を受けやすくなります。

ただし、信用保証協会は、利用できる業種(農業・林業・漁業・金融業などは対象外)、代表者が保証人になること、借入限度額があることなど制限があります。

国や地方自治体の補助金・助成金について

国や地方自治体は、推し進めたい政策が多くあります。

国や地方自治体は、不定期ではありますが、バリエーション豊富な補助金・助成金を公募しています。

政策を実行にうつすことができる企業は、補助金・助成金を申請することができます。

要件を満たすことができれば、補助金・助成金を受け取ることができます。

返済の必要はありませんので、安心して利用できます。

ただし、補助金・助成金が受け取れるのが数ヶ月後になるため、創業するときの資金調達には不向きかもしれません。

事業が安定して、軌道に乗る時期に利用することをおすすめします。

まとめ

資金を調達するというと、銀行からの融資がまっさきに思いつきます。

しかし、創業するときの資金を調達するには、銀行からの民間融資ではなく、公的融資の方が利用しやすいです。

公的融資は、金利も安いため、起業する人には負担が少なく長期で利用することができます。

公的融資のほかにも、創業するときに利用できる資金調達の方法はいくつかあります。

融資にはかならず審査がつきものです。

起業したい事業分野で実現可能な事業計画を立て、資金調達の条件や要件などを確認し、ご自分に合った資金調達方法を選択しましょう。

2021年2月現在の情報です。

コメント