読者の悩み

読者の悩み資金調達はいろんな方法があるけど、それぞれのメリットはなに?

デメリットはなに?

こういった悩みにお答えします。

起業するときの一番の悩みは、「お金(資金)」です。

自己資金でまかなうことができれば、それがベスト。

でも、自己資金が足りないときや心もとないときは、やはりどこからか資金を調達しなければなりません。

起業するときに利用しやすい資金調達方法は、9つあります。

それぞれの資金調達方法のメリットとデメリットについて、分かりやすくまとめてみました。

これから起業したい人の資金調達方法9つの方法

- 日本政策金融公庫からの融資

- 信用保証協会からの融資

- 地方自治体からの融資

- 中小企業基盤整備機構(中小機構)からの出資

- ベンチャーキャピタルからの出資

- 個人投資家(エンジェル投資家)からの出資

- クラウドファンディング

- ビジネスローン

- 家族や知人・友人からの借り入れ

これから起業したい人の資金調達方法は、9つあります。

ひとつひとつのメリット・デメリットについてくわしく解説していきます。

※ここに、内部リンクで資金調達方法の記事を入れたいと考えています。

日本政策金融公庫からの融資

メリット1【金利が低い】

日本政策金融公庫は、金利がほかの金融機関に比べて、非常に低いです。

ほかの金融機関から借り入れした場合と比較すると、同じ融資額でも金利が低い分、返済総額を減らすことができます。

返済総額が少なくなるというだけで、起業家にとっては返済への不安が少なくなり、助かりますね。

メリット2【固定金利】

日本政策金融公庫は、すべて固定金利です。

固定金利とは、融資を受けてから返済完了するまで、金利の利率が変わらないということです。

金利上昇への不安がなく、返済総額が変わらないため、返済計画が立てやすくなります。

金利の利率は、経済情勢の影響を受けて変動します。

このような低金利の現状では、固定金利はメリットしかないですね。

メリット3【実績や信用がなくても借り入れ可能】

日本政策金融公庫は、審査に通りやすく、起業家は創業資金などの融資を受けることができます。

これから起業する人など、多くの事業主に融資を行うことが日本政策金融公庫の目的のひとつです。

このため日本政策金融公庫は、実績や信用がない起業家や事業を始めて間もない人への融資を、積極的におこなってくれます。

実績や信用がない起業家は、収入が安定しないため貸し倒れの可能性があり、ほかの金融機関では融資を受けることができないことがあります。

一般の金融機関が行う金融を補完することを旨とし、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として業務を行っています。

引用:日本政策金融公庫

メリット4【無担保・無保証人の融資制度あり】

日本政策金融公庫には、無担保・無保証人で融資が受けられる制度が3つあります。

起業する人にとっては、保証人や担保を準備するというのは心理的に負担になります。

担保になるような不動産を持っていなければ探したり、保証人になってくれる方を探してお願いしたりと、融資要件を整えるのは一苦労です。

担保や保証人を準備する手間や労力が必要ないということは、起業家にとっては大きなメリットですね。

融資の内容によっては担保や保証人が必要なケースもありますので、事前に確認しておきましょう。

メリット5【融資実行までがスピーディ】

日本政策金融公庫は、融資が決まるまでの平均所要日数は2週間から1ヶ月程度です。融資専門機関の強みです。

スピーディな融資は、資金調達の工面にさく時間が減らすことができるだけではなく、起業する準備のために有効に時間を使うことができます。

ほかの金融機関では、融資を受けるまでは1ヶ月以上はみておいた方がいいでしょう。

即日融資できるビジネスローンと比較すると、スピードだけでは劣りますが…

デメリット1【財務内容が良くても固定金利】

日本政策金融公庫は、財務内容が良い企業でも悪い企業でも、同じ融資制度を利用していれば金利も同じ利率です。

ほかの金融機関では、財務内容が良い企業は利率が下がり、悪い企業は倒産のリスクが高くなると判断されて利率が上がります。

固定金利は、実績がない起業家にとってはメリットになります。

しかし、財務内容がよい企業にとっては、デメリットになることも考えられます。

デメリット2【専門的なアドバイスが受けにくい】

日本政策金融公庫は、創業に関する相談・支援などもおこなっていますが、専門的な知識をもった職員が多くありません。

このため、事業に対する専門的なアドバイスや経営相談などは、あまり期待できないというのが現状です。

また、担当する職員によってもばらつきがあります。

担当職員が事業内容を理解するのに時間がかかり、融資を受ける前に時間や労力がかかることもあります。

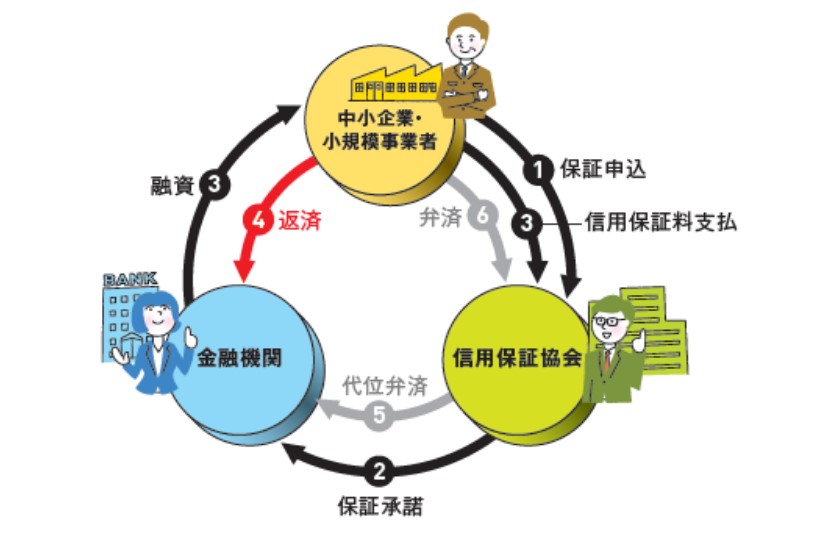

信用保証協会からの融資

メリット1【融資制度の種類が豊富】

信用保証協会は、実績がなく信用力が低い起業家などの保証人となって、円滑に融資をおこなえるようにサポートします。

商工会議所や地方自治体、民間の金融機関と連携して融資をおこないます。

融資内容や要件などは地域によって異なりますが、起業家のニーズに合ったさまざまな融資制度があります。

ご自分の事業に合った融資制度を利用することができます。

メリット2【代位弁済あり】

信用保証協会は、融資の返済が滞った場合や貸し倒れがあった場合は、信用保証協会が代わりに金融機関に返済してくれます。

「代位弁済」といいます。

融資を受ける人が信用保証料を支払うことで、万が一の場合は、信用保証協会が助けてくれる仕組みになっています。

資金繰りが即座に窮地に追い込まれることをなく、短期間で経営が行き詰る不安や心配が減ります。

信用保証協会が一時的に代わりに返済してくれるだけで、借金はなくなりません。

受けた融資は、信用保証協会への返済する義務は残りますので注意してくださいね。

メリット3【無保証人の融資制度あり】

信用保証協会は、原則として法人代表者以外の連帯保証人は不要です。

起業する人は、保証人を探す時間や労力を、創業する準備に使うことができます。

保証人を探したり、お願いするのは時間がかかり、心理的に負担が大きいものですよね。

デメリット1【融資実行までに時間がかかる】

信用保証協会は、融資を受けたい人の代わりに保証人となるため、審査は慎重に行われます。

審査に時間がかかるため、融資を受け取るまでに時間を要します。

融資申し込みから受け取るまで、最低でも1ヶ月以上はかかると考えておきましょう。

デメリット2【信用保証料が必要】

信用保証料は、「保証協会に、融資の保証人になってもらうための代金」です。

信用保証料は全返済期間分の融資を受け取るときに、一括で納めること一般的です。

融資金額や保証料率(融資制度や企業により料率%が違う)、借入年数などで変わってきますので、かならず確認が必要です。

デメリット3【対象外の企業規模や業種あり】

信用保証協会の対象の企業規模は、原則として中小企業信用保険法に定める中小企業者を対象としています。

企業規模の要件が別に定められいるものには、ゴム製品製造業、ソフトウエア業、情報処理サービス業などがあります。

対象の業種は、おおむね商工業です。

「農林・漁業・林業、金融業」などは対象外の業種になります。

地方自治体からの融資

メリット1【金利が低い】

地方自治体からの融資は、金利が他の金融機関に比べて、非常に低いです。公的融資の強みです。

メリット2【融資制度の種類が豊富】

地方自治体からの融資は、融資内容や要件などは地域によって異なりますが、起業家のニーズに合った融資制度を利用することができます。

地方活性化や地域に密着した事業は、自治体が相談から創業まで支援する制度が多くあります。

創業するときの不安や心配事を相談できる窓口が近くにあるのは、助かりますね。

デメリット1【融資実行までに時間がかかる】

地方自治体からの融資は、自治体、金融機関、信用保証協会と3者が連携していますので、手続きや提出書類の作成が煩雑です。

それぞれの機関が審査、決定するため、融資を受け取るまでに時間がかかります。

必要なときに融資が受け取れるように、創業するときには、時間に余裕をもって申請することをおすすめします。

中小企業基盤整備機構(中小機構)からの出資

メリット1【返済の義務がない】

中小機構がおこなうファンドは、返済の義務がありません。

ファンドの特性として、融資の資金調達のように元本の返済義務や利息の支払い義務が生じず、資本として資金を受け入れるためです。

返済の義務がないということは、創業資金の準備や資金繰りに頭を悩まさることがありません。

起業する人にとって返済の義務がないというのは、大きなメリットになりますよね。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

引用:一般社団法人投資信託協会

メリット2【株式上場をしなくてもよい】

中小機構からの融資は、株式上場をする必要がありません。

公的機関である中小機構が審査し、ファンドを運用しているためです。

株式上場を目的としていない中小企業や個人事業主、起業家にとっては、活用したい資金調達のひとつです。

中小機構とベンチャーキャピタルとの違いは「株式上場するかどうか」です。

ベンチャーキャピタルからの出資は、上場した株式で利潤を受け取るため、株式上場することが投資の条件になります。

デメリット1【利用できないファンドがある】

中小機構のファンドは、企業の経営ステージや地域などによって利用できるファンドが異なります。

おもなファンドの目的が起業・ベンチャー支援、成長支援、企業再生支援、新事業展開・第二創業支援、事業継続支援です。

ご自分の事業内容や、経営ステージが合わず、中小機構のファンドが利用できない場合もあります。

ベンチャーキャピタルからの出資

ベンチャーキャピタルからの出資は、短期間で急成長と上場が求められるため、メリットとデメリットが表裏一体です。

メリット1【無担保・返済の義務がない】

ベンチャーキャピタルからの出資は、返済の義務がありません。

無担保で投資を受けることができます。

創業するときの資金調達に時間をとられることがなく、事業の準備に集中して取り組むことができます。

メリット2【経営のノウハウを習得できる】

ベンチャーキャピタルは、将来的に成長できる、上場できる企業に対して投資を行います。

投資と同時に、投資先企業の価値を高めるために、役員を派遣したり、ベンチャーキャピタルが経営を支援してくれたりします。

経営のノウハウがあまりない起業家にとっては、心強いパートナーになりますね。

デメリット1【上場への負担が大きい】

ベンチャーキャピタルは、出資した資金を早期に回収することを目的としています。

このため、投資先企業は短期間で成長し、株式を上場することが求められます。

万が一、成長が見込めなくなると、早期に受け取った資金を回収されるというケースにもなりかねません。

起業家にとっては、上場への負担が大きく、短期間で事業を成功させなければならないとうプレッシャーがあります。

上場するときは、上場審査料や新規上場料、登録免許税が必要であり、最低でも1,000万円程度はかかります。

金銭的な負担も大きいですよね…

デメリット2【経営方針への干渉がある】

ベンチャーキャピタルは、経営支援してくれるかわりに、投資先企業の経営方針へも干渉します。

事業を成長させ上場させるために、ベンチャーキャピタルの経営方針に従う場合もあります。

起業家の経営方針が貫くことができない、妥協せざるをえない場合が出てくるかもしれません。

個人投資家(エンジェル投資家)からの出資

メリット1【返済の義務がない】

個人投資家(エンジェル投資家)からの出資は、返済の義務がありません。

創業するときの資金調達に行き詰ることが回避できます。

メリット2【経営のノウハウを習得できる】

個人投資家(エンジェル投資家)は、起業まもない投資先企業の経営を支援し、アドバイスをしてくれます。

経営のノウハウがつちかわれていない起業家にとっては、エンジェル投資家はよき相談相手となります。

エンジェル投資家を通じて人脈を広げることができ、新しいネットワークを活用できることにもつながります。

デメリット1【出資額が低い】

個人投資家(エンジェル投資家)はあくまでも個人投資で、原則として自己資金で投資を行います。

このため、中小機構やベンチャーキャピタルの出資と比べると、出資額が低い傾向です。

エンジェル投資家の一般的な出資額は100万~1,000万円程度となっています。

デメリット2【経営方針への干渉がある】

個人投資家(エンジェル投資家)は、経営相談や支援をしてくれるかわりに、投資先企業の経営方針へも干渉します。

なかには、エンジェル投資家が過度に干渉し、起業家と経営方針や意見がくい違うことがあります。

頼もしい相談相手ではありますが、エンジェル投資家との付き合い方には十分な注意が必要です。

エンジェル投資家は熟考して、慎重に選びましょう。

7クラウドファンディング

メリット1【誰もが起案者になれる】

クラウドファンディングは、実績や信用がなくても誰でも起案者になることができます。

実行したいプロジェクトがあれば、クラウドファンディングを利用して資金を調達することができます。

プロジェクトへの熱意と行動力さえあれば、1人でも始めることができます!

デメリット1【目標金額に到達するのに時間がかかる】

クラウドファンディングは、実行したいプロジェクトが周知され、資金が集まるまでには、どうしてもある程度の時間が必要です。

また、目標とする金額までに到達するか、プロジェクトが成功するかどうかの見通しがむずかしいです。

web公開したプロジェクトは基本的に取り下げができません。

プロジェクトは、事前に十分に検討してからスタートしましょう。

デメリット2【実務や手続きが煩雑】

クラウドファンディングは、プロジェクトに必要な予算算出、プラットフォーム(※)の選定、申し込み、担当者とのやりとりなど、実務をこなさなければなりません。

そのうえ、プラットフォームへの手数料やリターンなど、意外にも実務や手続きが煩雑です。

※プラットフォームとは、出資したい人とプロジェクトの発案者 をマッチングさせるプラットフォームサイトのこと。

審査のための書類作成や交渉がないかわりに、クラウドファンディングは地味な事務作業がともないます。

ビジネスローン

メリット1【融資実行までがスピーディ】

ビジネスローンは、銀行の融資が受けられない中小企業・個人事業主などに向けた金融商品です。

このため、無担保・無保証人なしで申し込みができ、審査が通りやすく、融資実行までがスピーディです。

ビジネスローンの審査は、スコアリングシステムを導入しており、ほかの金融機関とは違い審査が厳しくありません。

ノンバンクであれば、申し込み即日で融資が受けられるものもあります!

スコアリングシステムは、「クレジットスコアリング」とも呼ばれ、統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。

引用:ifinance金融情報サイト

デメリット1【金利が高い】

ビジネスローンは、使い勝手がよく融資実行までスピーディであるかわりに、金利が高く設定されています。

短期の資金繰りで利用する場合でも、返済金額が多くなってしまいます。

ビジネスローンの申し込みにあたっては、しっかりとした返済計画が必要です。

家族や知人・友人からの借り入れ

メリット1【審査がない】

家族や知人・友人からの借り入れは、金融機関のような厳しい審査や書類作成などの手間がなく、融資金額や融資条件などは交渉で決めることができます。

利子や返済期限についても、お互いに相談して柔軟に取り決めることができます。

デメリット1【トラブルになることがある】

家族や知人・友人からの借り入れは、融資の条件が折り合わなかったり、返済が滞ったり、深刻なトラブルに発展する場合もあります。

親しい間柄であることで権利と義務があいまいになりがちですので、借り入れる方は十分な配慮が必要です。

まとめ

資金調達にはさまざまな種類があります。

それぞれにメリットとデメリットがありますので、ご自分に合った資金調達方法を選択しましょう。

また、メリットとデメリットは表裏一体の性質も持ち合わせているものがあります。

メリットになるのか、デメリットになるのか…起業する前に十分に検討する必要があります。

融資や投資を受けるために重要なことは2つです。

「貸りたお金を計画的に返済できるかどうか」

「投資してもらったお金をもとに、事業を成功させ、将来的に成長できるかどうか」

起業するときには、借りたお金(投資してもらったお金)を返すことができる現実的な計画を立てましょう。

2021年3月現在の情報です。

2000万以上の自己資金なし。

6000平米の土地なし。

非農家からブルーベリー狩り観光農園を開園しました。

その答えは下にあります。

すべて無料です。

解約も無料です。

コメント